它曾是世界机床界“一哥”,如今走到破产边缘。

7月27日,沈阳机床发布公告称,公司有4笔银行借款出现逾期,总金额超过1亿元。值得一提的是,这4笔借款中,有3笔为利息逾期,最小的一笔甚至只有138.39万元。曾经百亿销售额的公司,如今连百万元利息都还不起。

沈阳机床正面临破产危机。7月13日,沈阳机床公告称,已收到来自法院的“重整”通知书,一家供应商以公司缺乏清算能力为由,向辽宁省中院申请对上市公司重整。公告中称,一旦重整失败,公司将面临破产的风险。

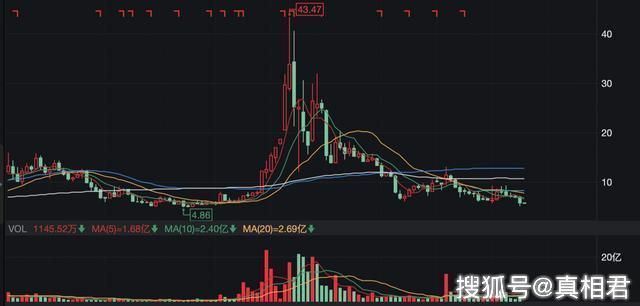

8月2日,最新收盘收据显示,沈阳机床当前股价只有5.70元,总市值43.6亿元,已较最高点蒸发近300亿元。

放在7年前,人们大概不会想到,沈阳机床会走到如此地步。 2012年2月,在美国加德纳公布世界机床行业排行榜上,沈阳机床凭借2011年27.83亿美元的机床销售收入规模,一举成为世界第一。

“其兴也勃焉,其亡也忽焉。”恰从2012年开始,沈阳机床开始以比崛起更快的速度陨落:经营利润连亏7年,债务暴雷、资不抵债,高管也纷纷离职,就连公司寄予厚望“高科技产品”——i5智能机床,最终也成为压倒上市公司的最后一根稻草。

1

历史给了它做大的机会

却没有给它做强的时间

在机床行业,沈阳机床的地位可以说是难寻其右。

1993年,在沈阳市政府主导下,沈阳第一机床厂、中捷友谊厂(机床二厂)、沈阳第三机床厂和辽宁精密仪器厂四家合作发起成立一家股份制公司——沈阳机床股份有限公司。四家发起人中,三家机床厂都曾是中国机床行业的“十八罗汉”之一。因此,沈阳机床在成立伊始,便被寄予较高期望。

一个关键人物出现 了。关锡友,走马上任沈机集团总经理,并于2008年出任沈阳机床董事长。在其带领下,沈阳机床开始对市场进行调整,通过把非主业剥离出去(业内称为:“主辅分离”),实现资本又一次重构。

2003年开始,“振兴东北老工业基地”的政策开始落地实施,加之国内制造业的蓬勃发展,为机床行业发展带来了前所未有的机遇 。几项因素综合作用下,沈阳机床终于迎来起飞。2002年,沈阳机床销售规模只有13.6亿元,在世界机床行业排名36位。到2011年,沈阳机床的销售收入高达180亿元,在世界机床行业排名第一。

“先做大,后做强”,这是沈阳机床的既定发展策略。然而历史给了沈阳机床做大的机会,却没有给它做强的时间。在缺少核心技术的背景下,国产机床在国外厂商的夹击中败下阵来。2009年,国产机床占国内市场份额达到70%的历史最高点开始下降,2010年为64%,2011年为60%。与此同时,整个行业1%的利润率也压缩了沈阳机床闪转腾挪的空间。

2012年,即沈阳机床登顶销售额世界第一的那年,沈阳机床实现扣非后归母亏损额约为1763.46万元。此后7年时间里,上市公司的这一财务指标始终为负。到2019年,沈阳机床终于走到濒临破产的境地。

2019年7月19日,沈阳机床公告称,公司债权人——沈阳美庭线缆销售有限公司已于7月12日向法院申请对沈阳机床进行重整。公告中警示,若重整失败,公司极大可能面临破产危机。

值得一提的是,沈阳机床的控股股东沈机集团,已先上市公司一步走到了破产境地。7月23日晚,上海清算所发出公告,因无法清偿到期债务、明显缺乏清偿能力,沈机集团正在被债权人申请破产重整,且该申请已被法院受理。

2

7年亏损超50亿

上市公司至今为何没有退市?

事实上,不管是沈阳机床还是背后的沈机集团,其破产危机都由来已久,之所以能顽强挺到现在,完全是政府一次次出手相救的结果。

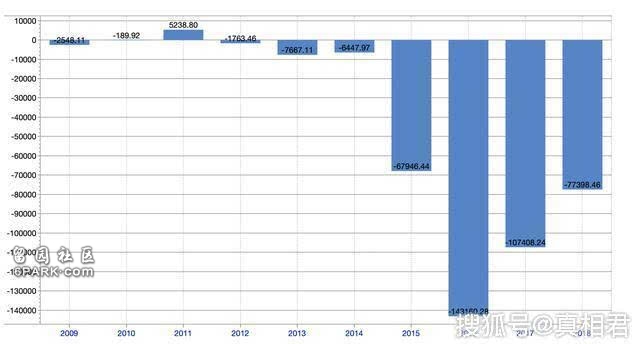

2013年开始,沈阳机床便出现了金融危机以来首次经营利润“由正转负”。当年,公司实现营业利润-4271.87万元,扣非后的归母净利润为-7667.11万元,同比下滑334.78%。

2014年,沈阳机床的资产质量也开始恶化。除坏账外,公司的存货、长期股权投资和固定资产均出现减值损失,减值损失增加额大约1亿元。

年,公司的扣非后归母净利润分别为-6.79亿元、-14.32亿元、-10.74亿元、-7.74亿元。最新的业绩预告显示,2019年上半年,公司归属于上市公司股东的净利润预亏11亿元~14.5亿元。经过计算,2013年-2019年上半年,上市公司扣费后累计亏损金额已经超过50亿元。

▲ 沈阳机床近10年扣非后归属于上市归母净利润一览

既然连年亏损,为何上市公司至今没有退市?作为辽宁最大的国有上市公司之一,沈阳机床几乎每次资金危机的成功化解,背后都离不开补贴。2012 年开始,沈阳机床每年都能收到一笔上千万元的财政补贴。2013年-2016年,政府每年给沈阳机床的财政补贴分别为3382.08万元、2944.38万元、5267.08万元和3339.11万元。

此外,沈阳机床还常常通过债务豁免的方式削减债务。

通过wind软件梳理可以看到,2013年-2017年,上市公司都会发布一条关于“日常债务豁免”公告。每次豁免金额近千万元到上亿不等。拿2017年来说,当年12月份,公司与361家供应商签署《债权债务豁免协议》,涉及本金超过4.7亿元。其中豁免的1.34亿元大部被计入公司本期营业外收入。

最大的杀器来自“债权转股”协议。2017年5月,母公司沈机集团、沈阳市国资委、建设银行共同签署了100亿元战略合作协议,后两者表态称,将支持沈机集团综合创新改革。当年11月,沈机集团正式宣布,计划实行总额92.51亿元债转股项目,项目资金将全部用到内部资产业务重组和偿还债务上。

3

耗时6年研发“智能机床”

却成压倒骆驼最后一根稻草

除了寻求财政支持,上市公司也曾试图依靠自身力量奋力一搏。早在10多年前,时任沈阳机床董事长的关锡友想到用“技术革命”的手段来改善“增收不增利”局面。

2007年,关锡友找到自己的老同学朱志浩,让其在上海组建了一只智能机床研发团队。在历时6年、投入了11.5亿元之后,一款名为i5的智能机床终于在2012年研制成功,并于2013年开始生产销售。

对于这款产品,当时的媒体普遍给予了较高评价。不少评论认为,这款机型的出现,使得机床从“功能机”步入“智能机”时代。沈阳当地媒体更是宣称,“i5重新定义了世界工业未来”。

然而,这款“定义未来”的产品最终连沈机的未来都没有定义。

2012年,沈阳机床开始从第一的位置坠落,公司的各项问题也开始显露:连年亏损、股价暴跌、债务成雷,甚至差点遭遇退市危机。与此同时,i5的销量却逐年提升。到2018年时,其销量已从最初的几百台增加到了上万台。

这就造成了舆论对沈阳机床评价上出现两个极端:一方面,部分媒体不停赞扬i5的销售形势十分火爆,另一方面,也有媒体不断揭露其财务数据如何惨不忍睹。

为何i5销量上去了,公司业绩反而变差?阅读过往公告发现,i5的付费模式并非传统的出售模式,而采用了租赁的模式,即按照使用时间、价值或者工件进行计费。业内人士认为,这种租赁模式很容易造成货款回流困难,使得公司承受巨大的坏账甚至死账风险,公司债务雪球自然越滚越大。

有观点认为,上市公司采取如此“激进”销售方式的本质原因是:“i5本身其实没什么销售门槛,公司采取这种销售手段是学习互联网企业占领“入口”,以挤压其它后来者的生存空间。”

对于这一观点,沈阳机床始终没有正面给出回应。而在2年之前,i5的策划人、公司董事长关锡友已经离职。2017年1月11日,沈阳机床发布公告,董事长关锡友辞去包括上市公司董事长在内所有职务,并不再代行董事会秘书职责。

截至2019年第一季度末,沈阳机床共有总资产185.89亿元,总负债189.36亿元,已处于资不抵债的局面。而随着债务危机的持续,不知这次,沈阳机床能够使出什么手段摆脱危机。